| TEMA |

| TEMA 1 EMPRESA |

| TEMA 2 PROYECTO EMRESARIAL |

| TEMA 3 LOCALIZACIÓN |

| TEMA 4 SIMULACIÓN DE EMPRESAS |

| TEMA 5 ARCHIVO Y COMUNICACIÓN |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 OPERACIONES ADMINISTRATIVAS |

| TEMA 8 GESTIÓN TRIBUTARIA |

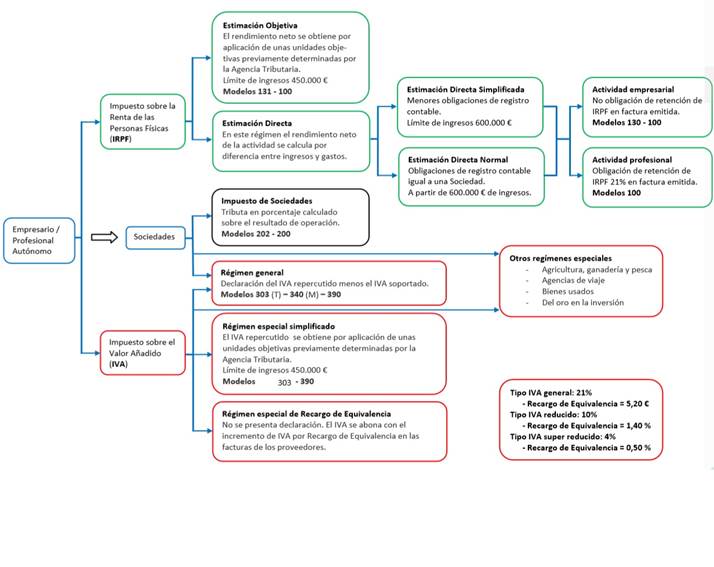

| MODELO 100 |

| MODELO 111 |

| MODELO 190 |

| MODELO 115 |

| MODELO 180 |

| 1.1 ESTIMACIÓN DIRECTA NORMAL |

| 1.2 ESTIMACIÓN DIRECTA SIMPLIFICADA |

| 1.3 ESTIMACIÓN OBJETIVA |

| 2 RETENCIONES TRABAJADOR |

| 3 RETENCIONES EMPRESARIO |

| CERTIFICADO RETENCIONES |

| MODELO 200 |

| MODELO 201 |

| MODELO 202 |

| MODELO 303 |

| MODELO 390 |

| MODELO 347 |

| MODELO 340 |

| MODELO 349 |

| REGÍMENES ESPECIALES |

| 2 OBLIGACIONES FISCALES |

| 3 PARAÍSO FICAL |

| TEMA 9 CONTABILIDAD Y EMPRESA |

| TEMA 10 MÁRKETING |

| TEMA 11 GESTIÓN FINANCIERA |

| TEMA 12 RECURSOS HUMANOS |

|

||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

AGENCIA ESTATAL DE LA ADMINISTRACIÓN TRIBUTARIA WWW.AEAT.ES

|

|||||||||||||||

| 2 OBLIGACIONES FISCALES | |||||||||||||||

| 3 PARAÍSO FICAL |

LEY GENERAL TRIBUTARIA. Texto consolidado.

LEY REGULADORA DE LAS HACIENDAS LOCALES. Texto refundido.

La Constitución española establece la obligatoriedad para todos los españoles de atender al pago de sus tributos. Así en el artículo 31.1 se indica que “todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo, inspirado en los principios de igualdad y progresividad que en ningún caso tendrá alcance confiscatorio”. De aquí se deducen los principios fundamentales del sistema tributario español:

Principio de igualdad y generalidad: el cumplimiento de las obligaciones tributarias afecta a todos los ciudadanos por igual, sin excepciones.

Principio de capacidad económica: cada ciudadano pagará según su capacidad económica para generar ingresos y riqueza.

Principio de progresividad: existirán tributos que exijan un mayor pago proporcional a quienes tengan mayor capacidad económica, de forma que el

porcentaje del tributo sobre la renta generada irá en aumento a medida que lo haga dicha renta.

Principio de no confiscatoriedad: la tributación nunca puede ser superior a la renta o patrimonio gravado, ya que la referida tributación jamás puede tener carácter confiscatorio.

Principio de legalidad: en su artículo 133 la Constitución establece que “la potestad originaria para establecer los tributos corresponde exclusivamente al

Estado, mediante Ley”, de tal manera que para que un tributo sea exigible tiene que existir una ley dictada por quien tiene competencia para ello. No obstante, “las Comunidades Autónomas y las corporaciones locales podrán establecer y exigir tributos, de acuerdo con la Constitución y las leyes”.

Los ingresos públicos suelen clasificarse en tres categorías: tributos, cotizaciones a la seguridad social y otros ingresos públicos.

1.LOS TRIBUTOS : son pagos obligatorios al Estado, establecidos por ley. A su vez se clasifican en otras tres categorías:

Los tributos son los ingresos públicos que consisten en prestaciones pecuniarias exigidas por una Administración pública como consecuencia de la realización del supuesto de hecho al que la ley vincula el deber de contribuir, con el fin primordial de obtener los ingresos necesarios para el sostenimiento de los gastos públicos.

Los tributos, además de ser medios para obtener los recursos necesarios para el sostenimiento de los gastos públicos, podrán servir como instrumentos de la política económica general y atender a la realización de los principios y fines contenidos en la Constitución.

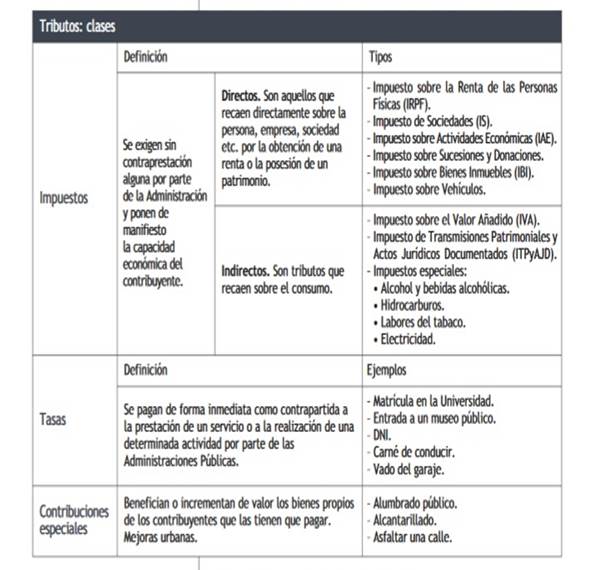

Los tributos, se clasifican en tasas, contribuciones especiales e impuestos:

a) Tasas son los tributos cuyo hecho imponible consiste en la utilización privativa o el aprovechamiento especial del dominio público, la prestación de servicios o la realización de actividades en régimen de derecho público que se refieran, afecten o beneficien de modo particular al obligado tributario, cuando los servicios o actividades no sean de solicitud o recepción voluntaria para los obligados tributarios o no se presten o realicen por el sector privado.

b) Contribuciones especiales son los tributos cuyo hecho imponible consiste en la obtención por el obligado tributario de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos.

c) Impuestos son los tributos exigidos sin contraprestación cuyo hecho imponible está constituido por negocios, actos o hechos que ponen de manifiesto la capacidad económica del contribuyente.

Artículo 2 Concepto, fines y clases de los tributos. Ley 58/2003, de 17 de diciembre, General Tributaria

CLASES DE TRIBUTOS

Según se recoge en el artículo 2.2. de la Ley General Tributaria, existen tres clases de tributos:

LOS IMPUESTOS Son tributos exigidos sin contraprestación cuyo hecho imponible está constituido por negocios , actos o hechos de naturaleza jurídica o económica ,que ponen de manifiesto la capacidad contributiva del sujeto pasivo como consecuencia de la posesión de un patrimonio ,la circulación de bienes o la adquisición o gasto de la renta.

Los impuestos se caracterizan por :

- No existir contraprestación del Estado. El hecho imponible se desliga totalmente de la actuación del Estado , a diferencia de lo que ocurre con las tasas y contribuciones especiales.

- La mayor parte de los ingresos proviene de esta fuente.

1.2 TASAS Según el artículo 20 de la LRHL, las Entidades Locales podrán establecer tasas por la utilización privativa o el aprovechamiento especial del dominio público local, así

como por la prestación de servicios públicos o la realización de actividades administrativas de competencia local que se refieran, afecten o beneficien de modo particular a los sujetos pasivos. Este tributo es de muy frecuente utilización en las Entidades Locales. Por ejemplo: tasas por recogidas de basuras, alcantarillado, licencia urbanística, licencia de apertura, licencia ambiental, ocupación de la vía pública con terrazas, etc.

TASAS. Es un tributo cuyo hecho imponible es la prestación de servicios o la realización de actividades por la Administración que afectan o benefician al sujeto pasivo que lo había solicitado.

Por ejemplo Las Tasas universitarias de matrícula, las de expedición del pasaporte, etc.

Las Tasas se caracterizan porque:

- El sujeto que paga, previamente ha solicitado el servicio.

- Su importe es fijado sin tener en cuenta el coste del servicio prestado.

Es muy frecuente confundir una tasa con un precio público, pero el precio público se distingue de las tasas por no ser obligatorio o porque se puede obtener en una empresa privada.

Por ejemplo, el pago de la visita a un museo de titularidad estatal es un precio público. También lo es el pago a un Ayuntamiento por la utilización de unas instalaciones deportivas (piscinas, etc.)

1.3 CONTRIBUCIONES ESPECIALES La LRHL dice que constituye el hecho imponible de las contribuciones especiales la obtención por el sujeto pasivo de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos, de carácter local, por las entidades respectivas. Como ejemplos de supuestos que dan lugar a las mismas en el ámbito local podemos citar el incremento de valor de una vivienda por la realización de obras municipales, o la nueva pavimentación de calles o aceras.

Es un tributo cuyo hecho imponible es la obtención por el sujeto pasivo de un beneficio o aumento de valor de sus bienes como consecuencia de la realización de obras públicas o establecimiento o ampliación de servicios públicos.

Por ejemplo Un Ayuntamiento hace un parque en lo que antes era un solar baldío, este parque beneficia a toda la comunidad, pero muy especialmente a los vecinos cuyas viviendas dan al mismo, los cuales, de esta forma, ven aumentar el valor de sus casas al gozar de mejores vistas; este ayuntamiento podrá cobrar una contribución especial a los mencionados vecinos por el beneficio recibido.

Las contribuciones especiales se caracterizan porque:

- El sujeto que paga, previamente no ha solicitado nada.

- Son cobrados fundamentalmente por los Ayuntamientos.

- Constituyen una forma de financiación parcial de las obras públicas.

2. Cotizaciones Sociales: son los pagos que los trabajadores y las empresas hacen a la Seguridad Social, adquiriendo un derecho a percibir determinadas prestaciones. Con este dinero se financian los gastos de este organismo estatal, en sanidad, pensiones, y subsidios y ayudas al desempleo. En España las cotizaciones a la Seguridad Social, en el régimen general, ascienden al 29,2 por ciento del salario bruto de cada trabajador contratado, correspondiendo un 4,8 por ciento al trabajador y el 24,4 por ciento restante a la empresa.

|

3. Otros ingresos públicos: recoge el resto de ingresos del Estado, clasificados en tres tipos:

- Transferencias corrientes, son ingresos obtenidos sin contraprestación, por ejemplo los provenientes de las multas de tráfico, de los conciertos económicos con la Comunidad Autónoma Vasca y Navarra, o del Fondo Social Europeo.

- Ingresos patrimoniales, que comprende los provenientes de intereses de cuentas bancarias y otros activos financieros (acciones, bonos, etc.), los beneficios que generan las empresas públicas u otras entidades (Renfe, Loterías y Apuestas del Estado, etc.), y las rentas procedentes de los inmuebles de propiedad pública.

- Operaciones de capital, que incluye la venta de inversiones públicas, por ejemplo empresas, y las transferencias de capital, fundamentalmente las que proceden de fondos europeos para financiar proyectos de inversión (Fondo Europeo de Desarrollo Regional, Fondo Europeo de Pesca y otros Recursos Agrícolas, y Fondo de Cohesión).

Las Entidades Locales podrán establecer precios públicos por la prestación de servicios o la realización de actividades de la competencia de la Entidad Local, siempre que no concurra ninguna de las circunstancias especificadas en la LRHL, que permitan la exigencia de una Tasa. Ejemplo: precio por la utilización de instalaciones deportivas o piscinas de carácter municipal.

Completan los ingresos públicos totales los que provienen de la venta de los activos financieros de propiedad pública y otras operaciones financieras, por ejemplo el reintegro de préstamos concedidos por el Estado.

Regímenes especiales

En nuestro país están reconocidos los siguientes regímenes fiscales especiales:

• El Régimen de Concierto del País Vasco y el Régimen de Convenio de

Navarra suponen que son estas dos Comunidades quienes elaboran,

gestionan y recaudan sus propios tributos, que no diferirán esencialmente

de los estatales; y a cambio deben pagar al Estado un cupo, que se

establece cada cinco años, por los servicios que el Estado presta en dichos

territorios (seguridad, ferrocarril, servicios exteriores, justicia, defensa,

etc.).

• En Canarias, las particularidades están en los impuestos que gravan el

consumo. No se aplica el IVA ni los impuestos especiales. Sin embargo,

resultan de aplicación el Impuesto General Indirecto Canario -IGIC- y el

arbitrio sobre las Importaciones de Canarias.

• En Ceuta y Melilla no se aplica el IVA, ni alguno de los Impuestos

Especiales.

ACTIVIDAD 2

1

SUJETO PASIVO |

HECHO IMPONIBLE |

TIPO IMPOSIVO |

Período de liquidación |

RECAUDACIÓN PREVISTA |

RECAUDACIÓN REALIZADA |

|

TASA GOOGLE |

||||||

TASA TOBIN |

2¿Son tributos definitivos?

Hoy entran en vigor las tasas 'Google' y 'Tobin'

Hoy entran en vigor las tasas 'Google' y 'Tobin'

16 de enero del 2021 Los nuevos gravámenes tienen un carácter transitorio, según ha comunicado el Gobierno. La tasa 'Google', se aplicará sobre determinados valores digitales, pero no será permanente ya que se trata de una medida impositiva provisional hasta que se llegue a un acuerdo a nivel mundial o europeo (a través del G-20 o la OCDE). Lo mismo sucede con la tasa 'Tobin', que afecta a las transacciones financieras y que cuelga su cartel de 'temporal' hasta que se produzca un acuerdo internacional con el G-20.

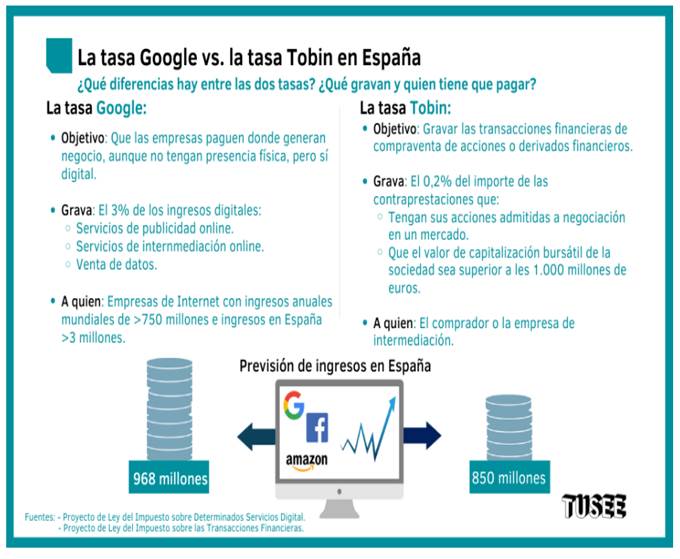

Qué es la tasa Google :03/06/2021 La tasa Google es un impuesto destinado para las empresas digitales propuesto por la Unión Europea y que grava con un 3% la facturación de las grandes tecnológicas. De esta forma, entidades como Google, Facebook, Amazon, Apple o Netflix tendrían que tributar en los países en los que venden sus productos y no solo en el domicilio fiscal que tengan.

Además, su nombre oficial es el Impuesto sobre Determinados Servicios Digitales.

La tributación en la 'tasa Google' llega pese a la ausencia de una propuesta a nivel internacional y ha sido criticada por muchos paísesAfectará a los negocios de publicidad online, servicios de intermediación online y la venta de datos obtenidos a partir de información proporcionada por el usuario durante su actividad, así como a la venta de metadatos. La previsión de recaudación del Gobierno se cifró inicialmente en 1.200 millones de euros, aunque se trataba de una estimación realizada antes de la entrada de la pandemia del coronavirus. Tras una revisión, finalmente se espera que el ingreso para las arcas del estado sea de 968 millones de euros.

Esta tasa ha enfrentado a EE.UU. con algunos países europeos por afectar a las cuentas de sus empresas. Por ejemplo, las últimas medidas del Gobierno de Joe Biden incluyen aranceles a las exportaciones como mariscos, bolsos y zapatos, en las que se verán afectados entre otros países España. Por el momento, estos nuevos aranceles han sido suspendidos por un periodo de 180 días, para las negociaciones fiscales internacionales en el marco de la OCDE.

La conocida como tasa Google no afectará de forma directa al consumidor. No habrá gastos extras, aunque ya hay algunas empresas como Amazon que anunciaron que comenzarán a repercutir el impuesto a 9.000 pymes españolas.

Liquidación de la tasa Google Su periodo de liquidación es trimestral. Actualmente el plazo de presentación, previsto en el proyecto de orden ministerial que aprobará el modelo de autoliquidación del impuesto, es el mes siguiente al correspondiente periodo de liquidación. No obstante, la Agencia Tributaria explica que para este primer ejercicio de aplicación, 2021, la presentación e ingreso de la autoliquidación del primer trimestre del 2021, no se presentarán hasta el 1 de julio de 2021 (junto a la autoliquidación correspondiente al segundo trimestre de 2021.

Google cobrará un recargo del 2% a sus anunciantes para cubrir los costes de la tasa digital

Desde la multinacional estadounidense aseguran que seguirán pagando todos los impuestos que les corresponden tanto en España como en el resto de países en los que operan 03/2021

La tasa digital aprobada por el Ejecutivo de coalición repercutirá de forma directa en las empresas que quieran publicitar sus productos a través del buscador más popular de la red. Google ha confirmado que aplicará un recargo del 2% en las facturas a sus anunciantes en España a partir del próximo 1 de mayo. Desde la compañía asocian este sobrecoste a la implantación de la tasa Google en un movimiento similar al que ya anunció Amazon hace un mes. La multinacional tecnológica ha avanzado la aplicación de este recargo a sus anunciantes a través de un correo electrónico. Desde la compañía aseguran a ABC que este cargo adicional «tiene por objeto cubrir parte de los costes asociados al cumplimiento de los impuestos sobre servicios digitales», es decir, la denominada como tasa digital o tasa Google.

La 'tasa Google': seis países europeos la abandonarán tras su fracaso en ingresos 13/12/2021

La 'tasa Google': seis países europeos la abandonarán tras su fracaso en ingresos 13/12/2021

- Los Estados se trasladan al nuevo plan fiscal internacional de la OCDE

- Las amenazas arancelarias de Washington hacen claudicar a los países

- Esperarán a que se implemente el proyecto de la OCDE para eliminarlas

Hasta seis países europeos han anunciado ya que abandonarán el Impuesto sobre Determinados Servicios Digitales (ISD) -conocido como tasa Google- tras su fracaso en ingresos. España, Francia, Italia, Inglaterra, Austria y Turquía han manifestado su intención de eliminar este impuesto y trasladar su política fiscal al nuevo proyecto internacional, liderado por Estados Unidos, en el que ya trabaja la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Estos países esperarán a que se apruebe la nueva normativa fiscal del organismo antes de eliminar sus tasas Google.

La decisión de estos países se ha producido después de los primeros ingresos por este tributo en Europa. La recaudación ha sido mucho menor lo estimado por los Gobiernos. En el caso de España, ha ingresado 92 millones de euros a las arcas públicas hasta junio, lo que supone tan solo un 9,5% de lo que Hacienda espera recaudar por ello en el conjunto del año. El Gobierno estimó que recaudaría 968 millones de euros al año. Además, los países que han implementado este impuesto han sido amenazados por la diplomacia norteamericana con aranceles.

Por todo ello, estos seis países han claudicado y han presentado un plan para revertir sus tasas Google. Estados Unidos ha aplaudido estas declaraciones y ha asegurado que retirará sus amenazas arancelarias una vez que los países retiren el impuestos y se adhieran al plan fiscal de la OCDE.

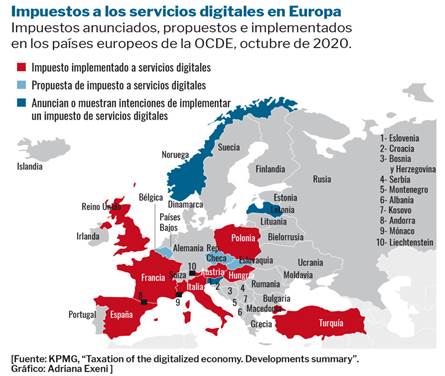

En total, los países que han implementado un impuesto a los servicios digitales son Austria, Francia, Hungría, Italia, Polonia, Portugal, España, Turquía y el Reino Unido. Por su parte, Bélgica, la República Checa y Eslovaquia estudian su implantación en estos momentos. Además, Letonia, Noruega y Eslovenia han anunciado oficialmente o han mostrado intenciones de implementar dicho impuesto.

En total, los países que han implementado un impuesto a los servicios digitales son Austria, Francia, Hungría, Italia, Polonia, Portugal, España, Turquía y el Reino Unido. Por su parte, Bélgica, la República Checa y Eslovaquia estudian su implantación en estos momentos. Además, Letonia, Noruega y Eslovenia han anunciado oficialmente o han mostrado intenciones de implementar dicho impuesto.

TASA GOOGLE

3¿Cómo ha reaccionado EEUU ante la tasa google?

4¿Qué va a hacer Google o Amazon a fin de mantener sus ingresos?

5 ¿Qué países no han implementado la tasa google?

'TASA Tobin' En el caso de 'Tobin', que debe su nombre por el estadounidense James Tobin, un reconocido economista, que fue galardonado con el Premio Nobel de Economía en 1981, se establece la figura impositiva que gravará con un 0,2% todas las operaciones de adquisición de acciones que se emitan en España por empresas cotizadas cuyo valor en bolsa sea superior a los 1.000 millones de euros. La medida no afectará ni a las acciones de las pymes ni a las empresas que no coticen en el parquet. La recaudación prevista por el Gobierno se cifra en los 850 millones de euros.

'TASA Tobin' En el caso de 'Tobin', que debe su nombre por el estadounidense James Tobin, un reconocido economista, que fue galardonado con el Premio Nobel de Economía en 1981, se establece la figura impositiva que gravará con un 0,2% todas las operaciones de adquisición de acciones que se emitan en España por empresas cotizadas cuyo valor en bolsa sea superior a los 1.000 millones de euros. La medida no afectará ni a las acciones de las pymes ni a las empresas que no coticen en el parquet. La recaudación prevista por el Gobierno se cifra en los 850 millones de euros.

La base imponible del tributo se entenderá como el importe de la contraprestación del intercambio de acciones, sin incluir costes de transacción, ni comisiones de intermediación ni ningún otro gasto asociado a la operación. El periodo de liquidación coincidirá con el mes natural. Corresponderá al depositario central de valores español, Iberclear, declarar las operaciones registradas y se impone una autoliquidación para las órdenes que no pasen por este. El objetivo es recaudar unos 850 millones al año.

El proyecto de ley impulsado por el Ministerio de Hacienda recoge una serie de excepciones a las transacciones gravadas, que incluyen las operaciones relacionadas con derivados financieros; la compra de acciones en salidas a Bolsa, incluyendo las realizadas por entidades colocadoras o aseguradoras; las operaciones de autocartera enfocadas a mejorar liquidez; o las transacciones relacionadas con procesos de fusión, escisión, o resolución de compañías.

El proyecto de ley impulsado por el Ministerio de Hacienda recoge una serie de excepciones a las transacciones gravadas, que incluyen las operaciones relacionadas con derivados financieros; la compra de acciones en salidas a Bolsa, incluyendo las realizadas por entidades colocadoras o aseguradoras; las operaciones de autocartera enfocadas a mejorar liquidez; o las transacciones relacionadas con procesos de fusión, escisión, o resolución de compañías.

En la exposición de motivos del proyecto legislativo, Hacienda defiende que el impuesto se ha diseñado siguiendo “la línea adoptada por países de nuestro entorno, entre los que cabe citar a Francia e Italia”. Pese a ello, la medida ha sido mal recibida por las organizaciones empresariales y financieras. Las patronales españolas CEOE y Cepyme subrayaron ayer que la “tasa Tobin castiga de forma clara a las empresas españolas”, en línea con la crítica hecha un día antes por la patronal de cajas, CECA, que denunció que el impuesto “discrimina” a las firmas patrias y provocará una “deslocalización de inversiones hacia otras jurisdicciones”.

Los fiscalistas auguran litigios de las tecnológicas contra el impuesto que grava servicios digitales por doble imposición. (país domicilio fiscal y país donde se genera el benefidcio. El bloqueo de los Estados potencialmente más perjudicados, como Irlanda o los países nórdicos (países de ubicación del domicilio fiscal de muchas multinacionales), ha paralizado el intento de la Comisión Europea para homogeneizar la normativa.

6¿Cuáles es la opinión de las organizaciones empresariales a la implementación de la tasa tobin?

7¿Cuáles son los dos países que aplicarán un tipo impositivo superior en la UE?

8¿El tipo impositivo español estará por encima o por debajo de la media europea?

ACTIVIDAD 6

ACTIVIDAD 8

TASA TOBBIN

¿Qué es?

¿Cuál es el tipo impositivo?

¿Qué transacciones grava?

¿Cuáles serán sus consecuencias?

ACTIVIDAD 10

España es uno de los países de la OCDE que más tasas tiene sobre la propiedad

- Los impuestos a la vivienda elevan al fisco español y al italiano a ser los que más presionan

- Las bonificaciones tributarias de las haciendas autonómicas evitan que las tasas se desboquen

- Madrid es la región que más alivia la carga impositiva sobre los bienes inmuebles

Las CCAA ayudan a aliviar la carga tributaria al gestionar estos impuestos.

- Carlos Asensio 22/07/2024

España se alza ya por tercer año consecutivo como uno de los países desarrollados que más grava la propiedad privada dentro del conjunto de la Organización para la Cooperación y el Desarrollo Económico (OCDE). Solamente le supera Italia en presión fiscal.

Esto se debe a que las reformas tributarias de la última legislatura hicieron que nuestro país pasase de ocupar el puesto 33 en 2020 en el ranking de impuestos a la propiedad del Índice de Competitividad Fiscal Internacional, elaborado por Tax Foundation, a ostentar el número 37 en 2022 y así se mantuvo durante el año pasado, lo que implica un retroceso de cuatro puestos en solo dos años según la clasificación del prestigioso laboratorio de ideas de EEUU.

Los expertos del think tank norteamericano analizan, miden y comparan la base imponible y el conjunto de impuestos que están vigentes dentro de la ley fiscal española que atañen a la actividad inmobiliaria. Al mismo tiempo, realizan una investigación sobre otro tipo de gravámenes que se aplican indirectamente sobre las propiedades, como es el caso del impuesto sobre el patrimonio.

En el caso de España, son varios los componentes que la relegan a la penúltima posición del listado. Entre la lista de gravámenes a la vivienda destaca la influencia del Impuesto de Sucesiones y Donaciones y el Impuesto sobre el Patrimonio; a los que se suman los impuestos de transferencias de propiedad, gravámenes sobre activos corporativos, los derechos de capital o los impuestos de transacciones financieras en la adquisición.

La economista de Tax Foundation, Cristina Enache, asegura que en los últimos años, "muchos países desarrollados han derogado sus impuestos sobre el patrimonio neto". Entre los países de la OCDE, "solo cuatro imponen actualmente uno: Colombia, Noruega, España y Suiza", informó.

La experta cuestiona la eficiencia de este tipo de gravámenes y aseguró que "generan pocos ingresos, generan altos costos administrativos e inducen la salida de personas ricas y su dinero. Muchos responsables de las políticas también han reconocido que los altos impuestos sobre el capital y el patrimonio perjudican el crecimiento económico."

El vicepresidente de proyectos globales de Tax Foundation, Daniel Bunn recalca en el informe que España tiene múltiples impuestos "distorsionadores" sobre la propiedad. Una larga lista de "impuestos separados sobre transferencias inmobiliarias, patrimonio neto, propiedades y transacciones financieras".

En concreto, la lista de impuestos española que gravan de lleno la vivienda es la más larga de todos los países de la OCDE. Los inmuebles están gravados por el Impuesto sobre la Renta imputado al propietario para segundas viviendas, Impuesto sobre el Patrimonio, Impuesto sobre la Renta a los No Residentes por el alquiler, Impuesto anual sobre Bienes Inmuebles (IBI), Impuesto sobre Sucesiones y Donaciones, el Impuesto sobre Transmisiones Patrimoniales, y el Impuesto sobre el Incremento de Valor de Terrenos de Naturaleza Urbana, que comúnmente se conoce como la plusvalía municipal.

Son las haciendas autonómicas las que bonifican el impuesto sobre el patrimonio, como es el caso de Madrid o Andalucía, que bonificaban el 100%. En el caso de Galicia, Asturias, Aragón, Cataluña y Baleares, bonifican hasta el 50%.

Pero hay que tener en cuenta que, aunque este gravamen dependa de las autonomías, hay una serie de claves a nivel estatal que regulan el cálculo del tributo. Así, la exención de 300.000 euros se aplica a la vivienda habitual; hay un mínimo exento para los contribuyentes residentes como para los no residentes y todos están obligados a presentar la declaración para los sujetos pasivos cuya cuota tributara sea el resultado de ingresar o, no saliente da ingresar, si el valor de dichos bienes y derechos supera los dos millones de euros. Al mismo tiempo, se aplicaría una exención a los negocios familiares y las participaciones en entidades que tengan dicha calificación.

El Gobierno está promoviendo el denominado "impuesto de solidaridad", es decir, un gravamen temporal que afectará a los contribuyentes cuya riqueza neta supere los tres millones de euros. Todo esto con el objetivo de que las autonomías no repitan patrones de comportamiento y empiecen a bonificar el impuesto sobre patrimonio.

En 2023, los gobiernos de Madrid, Andalucía y Galicia recurrieron el nuevo "impuesto solidario" ante el Tribunal Constitucional.

El de Donaciones y Sucesiones, cada Comunidad Autónoma tiene también sus propias bonificaciones. Este impuesto está regulado por la Ley 29/1987 que establece un porcentaje que va del 8,65% al 34%. Pero luego hay que aplicarle la bonificación autonómica.

Madrid desde 2017 el cónyuge y los parientes directos del fallecido bonifican al 99%. En el caso de los hermanos, la bonificación es del 15% y para tíos y sobrinos el descuento autonómico es del 10%.

Otra autonomía que bonifica entre el 80% y el 100% según el grado de parentesco es Castilla-La Mancha. El Principado de Asturias, por su parte, aplica una bonificación del 100% al impuesto de sucesiones si los herederos reciben menos de 300.000 euros y la bonificación puede llegar al entorno del 95% en el caso que se hereden explotaciones agrarias o afines.

Aragón contempla también bonificaciones del 100% del impuesto para el cónyuge o hijo menor de edad si el patrimonio de la donación no excede de 100.000 euros y el importe de la reducción no supera los 75.000 euros. A los hijos que reciban la entrada para un piso por parte de sus padres para la vivienda habitual, el fisco aragonés también lo bonifica al 100%.

Cantabria tiene una bonificación del 100% para hijos y cónyuges se superan los 100.000 euros. Si fuese inferior, la bonificación estaría en torno al 90%. En el caso de Extremadura y la Región de Murcia, la bonificación es del 99% para descendientes y cónyuges. En el caso de las Islas Baleares, se está trabajando en una rebaja de casi el 50% para hermanos y sobrinos.

1¿Qué puesto ocupa España en cuanto a competitividad fiscal internacional a la propiedad?

2¿Qué impuestos gravan la propiedad en España según se citan en el artículo?

3¿Qué empresas bonifican el impuesto sobre el patrimonio?

4¿El nuevo impuesto de solidaridad cumple el principio de que un mismo hecho imponible no puede ser gravado doblemente?

5¿Qué bonificaciones se contemplan en el impuesto de sucesiones y donaciones en las distintas CCAA?

ACTIVIDAD1

Testeando - Los tributos en la actividad comercial - Testeando

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|